Lelongan hartanah… banyak persepsi tentangnya tetapi ada sebahagiannya yang silap.

Membeli hartanah di lelongan juga menyeronokkan jika berjaya mendapat hartanah di bawah harga pasaran.. tetapi tidak kurang juga ada yang ditipu broker haram dan ada juga akhirnya hilang wang deposit atas beberapa sebab seperti gagal mendapatkan pinjaman dan bercadang untuk mendapatkan pembiayaan pinjaman kerajaan.

Walau bagaimanapun dalam posting kali ini saya sekadar ingin berkongsi tentang pentingnya bakal pembeli hartanah lelong untuk mengetahui serba sedikit mengenai “market value” atau nilai pasaran hartanah lelong supaya tidak berlaku salah faham atau kesilapan yang boleh membawa kerugian.

Adakah ‘market value’ yang diiklankan di dalam Proclamation of Sale (POS) atau Pengisytiharan Jualan adalah nilai sebenar hartanah lelong…. atau adakah nilai sebenar hartanah tersebut lebih RENDAH atau mungkin lebih tinggi dari apa yang diiklankan?

Berikut adalah apa yang telah saya tulis di FB saya yang saya tuliskan semula di sini sebagai panduan untuk mereka yang ingin membeli hartanah lelong.

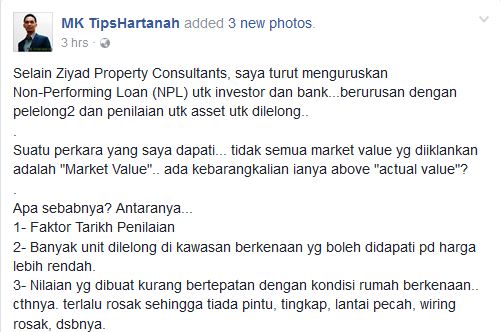

“Selain Ziyad Property Consultants, saya turut menguruskan Non-Performing Loan (NPL) utk investor dan bank…berurusan dengan pelelong2 dan penilaian utk asset utk dilelong..

.

Suatu perkara yang saya dapati… tidak semua market value yg diiklankan adalah “Market Value”.. ada kebarangkalian ianya above “actual value”?

.

Apa sebabnya? Antaranya…

1- Faktor Tarikh Penilaian

2- Banyak unit dilelong di kawasan berkenaan yg boleh didapati pd harga lebih rendah.

3- Nilaian yg dibuat kurang bertepatan dengan kondisi rumah berkenaan.. cthnya. terlalu rosak sehingga tiada pintu, tingkap, lantai pecah, wiring rosak, dsbnya.Untuk faktor (1) – Biasanya utk lelongan di Mahkamah Tinggi, tarikh penilaian adalah 6 bulan sebelum lelongan, namun ada kebarangkalian di mana ianya jauh lebih lama utk kes LACA (hartanah tiada geran individu) dan di lelong terus oleh bank. Oleh itu.. semak tarikh penilaian dengan bank/pelelong.

Untuk faktor (2) – Penilaian dibuat berdasarkan unit yang dijual pada pasaran bebas (open markket value). Ia biasanya tidak mengambil kira transaksi lelongan sebagai perbandingan atas faktor “distressed sale”. Tiada masalah dari segi ini tetapi di sesetengah kawasan seperti PD Marina, Port Dickson, terlalu banyak unit yang ada utk dilelong sangat banyak dan anda boleh perolehi jauh dibawah harga pasaran berkenaan. Cthnya penilaian dibuat adalah RM85,000 tetapi ada beberapa unit lain yang boleh dibeli pada harga RM50-60K. Oleh itu pertimbangkan perkara ini jika ia wujud di kawasan yang ingin anda beli.

Untuk faktor (3) – Harap maklum.. penilaian merupakan “opinion of value”.. kerana itu ada kemungkinan akan wujud perbezaan jika anda mendapatkan penilaian dari 2 penilai berbeza. Lebih2 lagi utk hartanah sebegini (gambar).. di mana kerosakan adalah sangat teruk. Biasanya hartanah begini akan mengambil masa beberapa “round of auction” sehingga terjual kerana nilaian yang dibuat adalah tinggi berbanding harga sebenar (subjektif) hartanah berkenaan berdasarkan kondisinya sedia ada. Jika anda ingin membeli hartanah sebegini, dapatkan khidmat mereka yang arif seperti kontraktor supaya dapat mengakses kerosakan dan menganggarkan kos baikpulih… atau berdepan kerugian yang tidak dijangka.

Kesimpulannnya… membeli hartanah melalui lelongan berisiko tetapi boleh dipertimbangkan jika anda mempunyai ilmu mengenainya. Lebih seronok lagi apabila anda berjaya membeli pada harga jauh di bawah nilai pasaran dan masih mempunyai keuntungan walaupun selepas dibaik pulih.

“Pembeli rumah pertama berdepan dengan pelbagai cabaran pemilikan termasuk peningkatan berterusan harga hartanah, kelulusan pinjaman bergantung kepada paras pendapatan serta keupayaan untuk membayar wang pendahuluan 10 peratus.

“Pembeli rumah pertama berdepan dengan pelbagai cabaran pemilikan termasuk peningkatan berterusan harga hartanah, kelulusan pinjaman bergantung kepada paras pendapatan serta keupayaan untuk membayar wang pendahuluan 10 peratus. Dalam usaha untuk menggalakkan pemilikan rumah, Johor akan memperkenalkan kuota untuk belia serta orang kurang upaya dalam pilihan rumah mampu milik pada tahun 2017.

Dalam usaha untuk menggalakkan pemilikan rumah, Johor akan memperkenalkan kuota untuk belia serta orang kurang upaya dalam pilihan rumah mampu milik pada tahun 2017. KUALA Lumpur City Hall (DBKL) has launched a dedicated portal to promote bumiputra property units offered by developers in the city.

KUALA Lumpur City Hall (DBKL) has launched a dedicated portal to promote bumiputra property units offered by developers in the city. KUALA LUMPUR 13 Nov. – Kementerian Wilayah Persekutuan dengan kerjasama Dewan Bandaraya Kuala Lumpur (DBKL) melancarkan Portal Kuota Bumiputera bagi memaklumkan kepada orang ramai berhubung unit-unit perumahan dan komersial bumiputera yang masih belum terjual di ibu negara.

KUALA LUMPUR 13 Nov. – Kementerian Wilayah Persekutuan dengan kerjasama Dewan Bandaraya Kuala Lumpur (DBKL) melancarkan Portal Kuota Bumiputera bagi memaklumkan kepada orang ramai berhubung unit-unit perumahan dan komersial bumiputera yang masih belum terjual di ibu negara.

KUALA LUMPUR: Property developers are being urged to allocate at least 30% of their development portfolio for affordable housing to cater to the growing demand for such properties.

KUALA LUMPUR: Property developers are being urged to allocate at least 30% of their development portfolio for affordable housing to cater to the growing demand for such properties. KUALA LUMPUR 1 Nov. – Kerajaan digesa menguatkuasakan peruntukan yang mewajibkan pemaju hartanah membina sebanyak 30 peratus rumah mampu milik bagi memastikan rakyat berpendapatan rendah memiliki rumah.

KUALA LUMPUR 1 Nov. – Kerajaan digesa menguatkuasakan peruntukan yang mewajibkan pemaju hartanah membina sebanyak 30 peratus rumah mampu milik bagi memastikan rakyat berpendapatan rendah memiliki rumah. BARU-BARU ini penulis berbincang dengan beberapa orang rakan yang boleh dianggap berjaya dan bekerjaya tentang pelbagai isu dari kisah politik, ekonomi hingga isu rumah mampu milik yang boleh dikategorikan sebagai mustahil milik terutamanya untuk golongan berpendapatan rendah dan sederhana di Lembah Klang ini.

BARU-BARU ini penulis berbincang dengan beberapa orang rakan yang boleh dianggap berjaya dan bekerjaya tentang pelbagai isu dari kisah politik, ekonomi hingga isu rumah mampu milik yang boleh dikategorikan sebagai mustahil milik terutamanya untuk golongan berpendapatan rendah dan sederhana di Lembah Klang ini.