SEJAK kebelakangan ini, isu-isu hartanah menjadi topik hangat dalam perbualan masyarakat. Ada yang bercakap positif mengenai hartanah dan ada yang bercakap negatif. Pada pendapat saya, ini adalah bagus. Positif atau negatif, saya suka, kerana sekurang-kurangnya masyarakat kita sedang bercakap tentang hartanah. Tugas saya sebagai cikgu hartanah untuk mendidik masyarakat cara yang bijak dan selamat dalam pemilikan dan pelaburan hartanah. Berikut adalah antara kebimbangan saya tentang pemilikan hartanah.

SEJAK kebelakangan ini, isu-isu hartanah menjadi topik hangat dalam perbualan masyarakat. Ada yang bercakap positif mengenai hartanah dan ada yang bercakap negatif. Pada pendapat saya, ini adalah bagus. Positif atau negatif, saya suka, kerana sekurang-kurangnya masyarakat kita sedang bercakap tentang hartanah. Tugas saya sebagai cikgu hartanah untuk mendidik masyarakat cara yang bijak dan selamat dalam pemilikan dan pelaburan hartanah. Berikut adalah antara kebimbangan saya tentang pemilikan hartanah.

1.Masuk gelanggang tanpa ilmu

Memang benar kita boleh jadi kaya kerana hartanah. Tetapi ramai juga jadi merana dan sengsara kerana tersilap langkah. Saya memang mahu memperjuangkan pemilikan hartanah dalam kalangan orang Melayu, tetapi tidaklah saya mahu melihat orang kita sengsara kerananya!

2.Terlalu negatif tentang hartanah

Dalam ombak hartanah Melayu, ada kumpulan yang terlalu negatif tentang hartanah. Oleh kerana ada yang tidak memahami dunia sepenuhnya, mereka banyak membuat andaian yang salah. Mereka memanggil orang-orang yang terlibat dengan hartanah sebagai kapitalis, malah ada pernah keluarkan kata-kata bahawa orang hartanah adalah golongan firaun; orang-orang yang ‘berada’ menzalimi golongan yang ‘tiada’. Kenyataan-kenyataan seperti terkeluar hanya apabila tidak memahami alam hartanah dengan sepenuhnya.

Realitinya, dalam mana-mana industri, ada kumpulan yang berbuat baik dan ada yang berbuat jahat. Oleh kerana mungkin ada segelintir yang tidak bertanggungjawab, rosak industri. Sebagai contoh orang-orang yang mengambil kesempatan keuntungan yang tidak munasabah dalam jualan hartanah. Atau pelabur-pelabur yang terlampau agresif sehingga mengambil hak orang lain. Tetapi, realitinya, ramai yang dapat menyumbang kembali kepada masyarakat apabila mencipta kekuatan kewangan melalui hartanah!

3.Pengurusan kewangan yang tidak terurus

Saya bimbang melihat gaya hidup sesetengah lapisan masyarakat hari ini. Pengurusan kewangan tidak terurus. Boleh dikatakan lapan dalam 10 tidak tahu di mana kedudukan mereka secara kewangan. Mereka tak tahu berapa sebenarnya pendapatan dan perbelanjaan. Mereka hidup dari gaji ke gaji. Asalkan bila dicucuk kad ATM duit masih ada, itulah tandanya mereka boleh terus berbelanja sesuka hati tanpa perancangan rapi setiap bulan.

Kumpulan masyarakat ini belanjakan keseluruhan gaji mereka dan lebih lagi dengan penggunaan kad kredit mahupun pembiayaan peribadi. Kalau diaudit satu persatu perbelanjaan, banyak dibelanjakan kepada sampah atau perbelanjaan tidak perlu tapi memenuhi kemahuan. Inilah penyakit mental yang berleluasa iaitu hedonisme. Beli kerana mahu walaupun tak perlu. Akhirnya kerana banyak sampah kewangan dan perancangan yang tidak rapi, mereka ini tidak dapat membeli rumah. Dalam keadaan ini, mereka lebih senang menyalahkan orang lain selain daripada diri mereka sendiri!

4.Orang muda tidak minat tentang hartanah

Saya bimbang melihat orang muda tidak lagi minat hartanah. Ada yang pernah luahkan kepada saya bahawa rumah adalah tanggungjawab mak ayah mereka. Sepatutnya mak ayah dah kena fikirkan tentang rumah semasa zaman mereka kerana rumah pada masa itu murah berbanding sekarang. Keutamaan kewangan orang muda jadi berbeza. Rumah tidak dalam perancangan kewangan mereka. Gaya hidup, gajet, kereta jadi keutamaan.

Jadi akhirnya rumah tanggungjawab siapa? Tanggungjawab kerajaan semata-mata? Tanggungjawab orang lain selain daripada diri sendiri? Realitinya jelas dan mengerikan. Kalau tidak mahu fikirkan tentang pemilikan hartanah sekarang masa muda, akhirnya nanti kena fikir juga. Tapi bila kita dah tua nanti baru nak fikir dan susun strategi, sudah terlambat. Pada masa itu hanya penyesalan yang mampu kita lakukan dan sudah tidak banyak perkara yang mampu kita lakukan.

Itulah empat kebimbangan saya tentang pemilikan hartanah dalam kalangan orang Melayu. Semoga topik-topik hartanah ini terus menjadi perbualan dan dibincangkan di semua lapisan masyarakat. Positif atau negatif, itu tidak penting. Yang penting ialah setiap golongan masyarakat memahami bahawa isu pemilikan hartanah ini hanya boleh diselesaikan apabila semua pihak bertanggungjawab dan bersatu untuk menyelesaikannya.

SHAH ALAM – Kongres Kesatuan Sekerja Malaysia (MTUC) mahu kerajaan menggalakkan pihak bank komersial menyediakan pinjaman perumahan dan pinjaman peribadi sifar kadar faedah bagi pekerja-pekerja dalam kategori pendapatan B40 dan M40.

SHAH ALAM – Kongres Kesatuan Sekerja Malaysia (MTUC) mahu kerajaan menggalakkan pihak bank komersial menyediakan pinjaman perumahan dan pinjaman peribadi sifar kadar faedah bagi pekerja-pekerja dalam kategori pendapatan B40 dan M40.

Beliau berkata, ia sekali gus mengakhiri arah aliran kejatuhan harga hartanah sejak kemuncak 2015 yang berpunca daripada penyusutan nilai mata wang tempatan sehingga menjejaskan sentimen pasaran keseluruhannya.

Beliau berkata, ia sekali gus mengakhiri arah aliran kejatuhan harga hartanah sejak kemuncak 2015 yang berpunca daripada penyusutan nilai mata wang tempatan sehingga menjejaskan sentimen pasaran keseluruhannya.

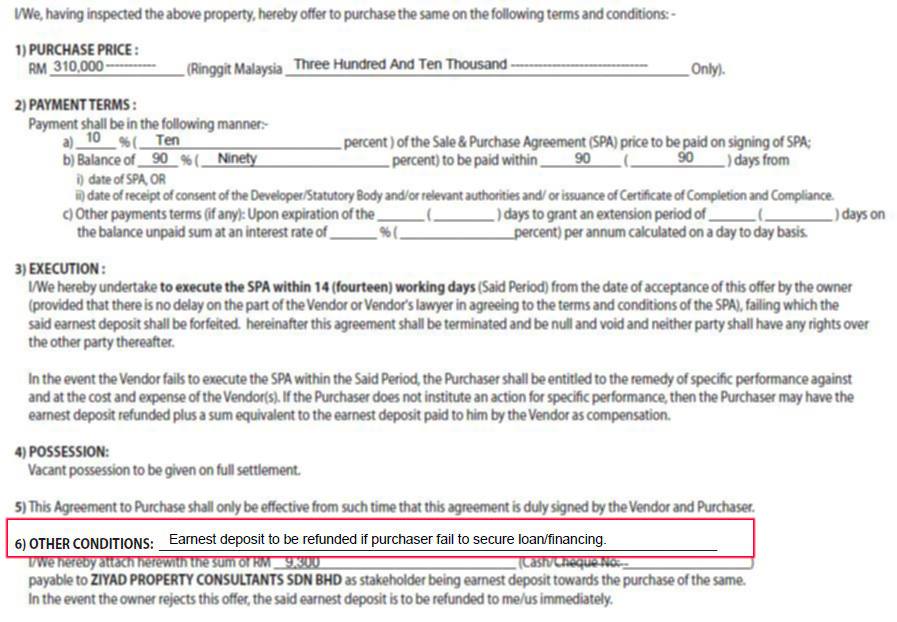

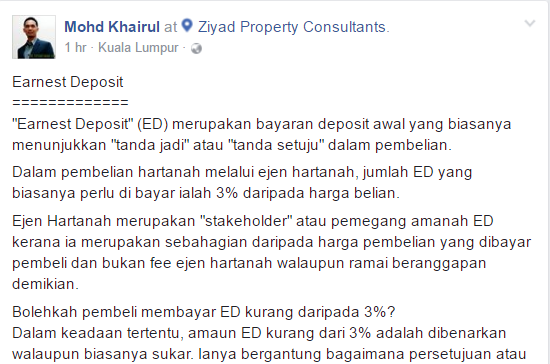

Dalam pembelian hartanah melalui ejen hartanah, jumlah ED yang biasanya perlu di bayar ialah 3% daripada harga belian.

Dalam pembelian hartanah melalui ejen hartanah, jumlah ED yang biasanya perlu di bayar ialah 3% daripada harga belian.

JOHOR BAHRU 24 Mei – Tertumpu kepada satu-satu negara atau wilayah sahaja untuk memastikan koridor ekonomi selatan itu terus mendapat pelaburan baharu dalam keadaan pertubuhan ekonomi global yang tidak menentu ketika

JOHOR BAHRU 24 Mei – Tertumpu kepada satu-satu negara atau wilayah sahaja untuk memastikan koridor ekonomi selatan itu terus mendapat pelaburan baharu dalam keadaan pertubuhan ekonomi global yang tidak menentu ketika Pembeli dan pelabur hartanah strata di negara ini perlu memahami tanggungjawab serta hal perundangan bagi jenis kediaman itu untuk memastikan tidak wujud permasalahan selepas pembelian.

Pembeli dan pelabur hartanah strata di negara ini perlu memahami tanggungjawab serta hal perundangan bagi jenis kediaman itu untuk memastikan tidak wujud permasalahan selepas pembelian.