MEMILIKI kediaman sendiri sudah semestinya menjadi impian setiap orang, terutama yang sudah berkeluarga.

Bagi warga Kuala Lumpur dan kawasan sekitar Lembah Klang, harga rumah semakin meningkat sehingga mencecah jutaan ringgit, merupakan situasi biasa.

Sebab itu, kebanyakan mereka lebih senang menyewa daripada membeli rumah di ibu kota.

Lebih-lebih lagi sebahagian besar mereka di ibu kota hanya kerana faktor kerjaya dan sudah bercadang untuk balik semula ke kampung asal masing-masing sebaik saja bersara atau pencen.

Oleh kerana harga tinggi sehingga seunit rumah teres setingkat pun sudah mencecah RM300,000 hingga RM400,000 unit, kebanyakan mereka lebih gemar membeli hartanah di negeri berhampiran. Salah satunya, adalah di Negeri Sembilan.

Ya, satu ketika dulu Negeri Sembilan menjadi pilihan orang ramai untuk membeli rumah, terutama di kawasan membangun dan dekat dengan Kuala Lumpur, misalnya Nilai dan Bandar Enstek.

Ya, satu ketika dulu Negeri Sembilan menjadi pilihan orang ramai untuk membeli rumah, terutama di kawasan membangun dan dekat dengan Kuala Lumpur, misalnya Nilai dan Bandar Enstek.

Malah, tidak kurang juga yang membeli rumah di Seremban walaupun bekerja di Kuala Lumpur. Tidak hairanlah, dianggarkan lebih 5,000 warga Seremban sanggup berulang alik setiap hari dari Seremban ke Kuala Lumpur untuk bekerja.

Lihat saja di hentian teksi dan bas Terminal One dan Stesen KTMB komuter, seawal jam 5 pagi sudah ramai yang beratur menunggu menaiki pengangkutan awam untuk bekerja di Kuala Lumpur.

Disebabkan harga rumah di Seremban murah juga mendorong kerajaan negeri melaksanakan kempen ‘Tinggal Di Seremban, Kerja Di Kuala Lumpur’, kira-kira sedekad lalu.

Bagaimanapun, situasi itu mungkin dapat dilihat 10 tahun lalu, Kini zaman berubah. Sejak lima tahun kebelakangan ini, harga pasaran rumah di Negeri Sembilan, terutama Seremban terus melonjak.

Mungkin salah satu puncanya adalah akibat lambakan warga kota berhijrah ke Negeri Sembilan untuk membeli rumah yang dikatakan lebih murah.

Tidak keterlaluan dikatakan, kegagalan kerajaan mengawal harga rumah menyebabkan ia semakin naik, selain kadar faedah yang sangat tinggi dikenakan bank.

Ambil contoh di Seremban 2 yang sedang pesat membangun ketika ini, jika 10 tahun lalu, rumah teres dua tingkat berkeluasan 2,600 kaki persegi mungkin boleh didapati pada harga sekitar RM160,000 hingga RM200,000 sahaja seunit.

Sementara harga rumah Semi-D pada ketika itu rata-rata boleh didapati antara RM250,000 dan RM400,000.

Namun, limpahan kemajuan dan pembangunan serta meningkatnya penduduk di Seremban 2 menjadikan harga rumah teres dua tingkat meningkat kepada lebih RM500,000 dan rumah Semi-D meningkat kepada RM650,000 mengikut saiz dan reka bentuk.

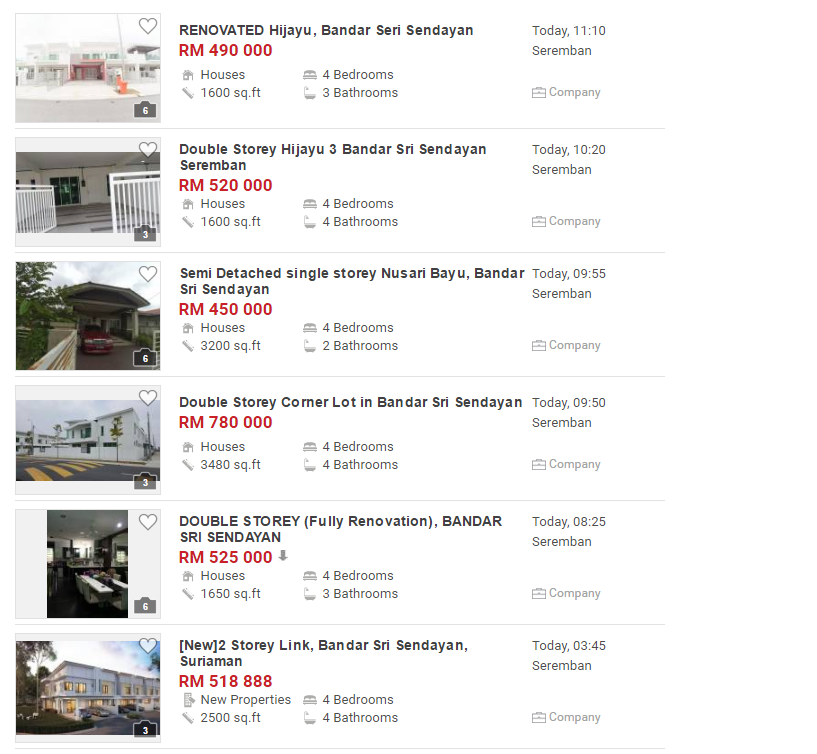

Manakala, harga rumah teres dua tingkat dengan reka bentuk moden di Bandar Sendayan juga sudah mencecah RM600,000 ke atas.

Kebanyakan rumah teres setingkat yang mempunyai tiga bilik sudah mencecah RM250,000.

Namun begitu, tidak dinafikan keghairahan pemaju membina projek perumahan dalam bentuk moden menjadi pendorong harga terus meningkat.

Bayangkan, berapa ramai anak tempatan di Negeri Sembilan yang mampu membeli rumah semahal itu, sedangkan pendapatan mereka tinggal di negeri itu tidak setaraf harga ditetapkan.

Akhirnya, mereka anak tempatan terpaksa memilih rumah pangsa kos sederhana atau kondominium, bagaimanapun tidak dinafikan harganya juga sudah mencecah RM200,00 seunit.

Melihat kepada situasi itu, adakah masih relevan kempen ‘Tinggal Di Seremban, Kerja Di Kuala Lumpur’ yang dicanangkan sebelum ini?

Apakah tindakan diambil kerajaan negeri dalam mengatasi situasi ini?.

Tidak mustahil harga rumah di Negeri Sembilan bakal mencecah jutaan ringgit pada masa akan datang jika dilihat pada kegiatan spekulator mengatur harga rumah.

, License: Utusan")

Cyberjaya: Kelembapan pasaran hartanah bukan sesuatu yang baharu kerana ia mula dirasai sejak dua tahun lalu dan antara faktornya kesukaran mendapat pembiayaan daripada institusi kewangan selain peningkatan harga rumah yang sentiasa berlaku dari setahun ke setahun.

Cyberjaya: Kelembapan pasaran hartanah bukan sesuatu yang baharu kerana ia mula dirasai sejak dua tahun lalu dan antara faktornya kesukaran mendapat pembiayaan daripada institusi kewangan selain peningkatan harga rumah yang sentiasa berlaku dari setahun ke setahun.

KUALA LUMPUR 18 Jan. – Harga rumah mampu milik pada masa kini terutama di kawasan Lembah Klang dianggap ‘tidak sepadan’ dan tidak mampu dimiliki walaupun bagi rumah kos rendah.

KUALA LUMPUR 18 Jan. – Harga rumah mampu milik pada masa kini terutama di kawasan Lembah Klang dianggap ‘tidak sepadan’ dan tidak mampu dimiliki walaupun bagi rumah kos rendah.

Dalam Bahagian 3, saya akan kongsikan sedikit tips mengenai perancangan kewangan dan bajet yang lebih menjurus kepada pembelian rumah dan bukan secara keseluruhan perancangan kewangan individu. Ini supaya pembaca akan dapat memahami dengan lebih mudah dan fokus terhadap perkara berkaitan sahaja.

Dalam Bahagian 3, saya akan kongsikan sedikit tips mengenai perancangan kewangan dan bajet yang lebih menjurus kepada pembelian rumah dan bukan secara keseluruhan perancangan kewangan individu. Ini supaya pembaca akan dapat memahami dengan lebih mudah dan fokus terhadap perkara berkaitan sahaja. bergantung kepada rumah yang anda beli. Secara amnya rumah memerlukan pembaikan selepas suatu tempoh dan semakin meningkat apabila ia semakin lama. Oleh itu sila ambil berat perkara ini jika anda membeli rumah ‘second-hand’ dan agak berusia. Tanya soalan atau lihat sendiri tanda-tanda seperti adakah berlaku kebocoran, keretakan atau mungkin memerlukan pendawaian elektrik baru jika rumah yang terlalu lama. Jika anda menyewakan rumah tersebut, kebarangkalian untuk kos baikpulih meningkat adalah lebih tinggi.

bergantung kepada rumah yang anda beli. Secara amnya rumah memerlukan pembaikan selepas suatu tempoh dan semakin meningkat apabila ia semakin lama. Oleh itu sila ambil berat perkara ini jika anda membeli rumah ‘second-hand’ dan agak berusia. Tanya soalan atau lihat sendiri tanda-tanda seperti adakah berlaku kebocoran, keretakan atau mungkin memerlukan pendawaian elektrik baru jika rumah yang terlalu lama. Jika anda menyewakan rumah tersebut, kebarangkalian untuk kos baikpulih meningkat adalah lebih tinggi.